Lãi suất gửi tiết kiệm ngân hàng nào cao nhất 04/2026

Lãi suất gửi tiết kiệm ngân hàng nào cao nhất 04/2026

Tháng 04/2026, câu hỏi “gửi ở ngân hàng nào để lãi cao nhất” không còn là chuyện chỉ nhìn vào một con số niêm yết. Người gửi cần tách rõ giữa gửi tại quầy và gửi trực tuyến, giữa lãi cuối kỳ và các hình thức nhận lãi khác, rồi mới so được mức thực nhận. Theo bảng cập nhật ngày 10/04/2026 trên Cake by VPBank, kênh trực tuyến đang có mức cao nhất ở nhóm được công bố công khai là 7,4%/năm.

Finance Knowledge nhận thấy nhiều người chỉ nhìn vào mức “cao nhất” rồi quyết định rất nhanh, nhưng trong tiết kiệm ngân hàng, kỳ hạn và điều kiện rút trước hạn mới là phần quyết định khoản lãi cuối cùng. Một mức 7,4%/năm có thể hấp dẫn, nhưng nếu người gửi cần tiền sớm hơn kỳ hạn, phần lãi thực nhận có thể giảm mạnh. Vì vậy, bài viết này không chỉ trả lời ngân hàng nào đang dẫn đầu, mà còn giải thích vì sao con số đó xuất hiện và ai là người phù hợp nhất với từng lựa chọn.

Cập nhật lãi suất gửi tiết kiệm ngân hàng tại quầy 04/2026

Nếu chỉ xét kênh tại quầy, bảng cập nhật tháng 04/2026 cho thấy mặt bằng lãi suất giữa các ngân hàng vẫn phân hóa khá rõ. Trong nhóm được Cake thống kê công khai, mức cao nhất tại quầy đang nằm quanh 7,2%/năm ở một số kỳ hạn dài. Cụ thể, OceanBank ghi nhận 7,2%/năm ở các kỳ hạn 12 tháng, 18 tháng, 24 tháng và 36 tháng, trong khi PG Bank đạt 7,2%/năm ở kỳ hạn 12 tháng. Một số ngân hàng khác như Techcombank cũng tiệm cận mức này với 7,1%/năm ở kỳ hạn 12 tháng. Nghĩa là nếu người gửi chỉ chọn quầy giao dịch, cơ hội nhận lãi cao vẫn có, nhưng phạm vi “đỉnh” thường nằm ở nhóm kỳ hạn đủ dài.

Cơ chế phía sau mức lãi tại quầy khá đơn giản. Ngân hàng trả cao hơn cho kỳ hạn dài vì họ giữ được nguồn vốn ổn định lâu hơn, từ đó chủ động hơn trong quản trị thanh khoản. Ngược lại, chi phí vận hành quầy giao dịch, nhân sự và hạ tầng vật lý khiến kênh tại quầy khó cạnh tranh quá sâu với kênh số ở một số sản phẩm. Nói cách khác, mức lãi cao không phải là phần thưởng ngẫu nhiên, mà là cách ngân hàng cân đối giữa chi phí vốn và nhu cầu giữ chân tiền gửi. Khi kỳ hạn ngắn, chênh lệch lãi thường nhỏ hơn vì ngân hàng cũng không muốn khóa vốn quá lâu trong bối cảnh lãi suất thị trường có thể đổi hướng.

Với người gửi thông thường, kênh tại quầy vẫn phù hợp nếu ưu tiên cảm giác an tâm, muốn có giao dịch viên hỗ trợ trực tiếp hoặc cần chứng từ giấy tờ rõ ràng. Nhưng nếu mục tiêu chỉ là tối ưu lãi, người gửi nên đọc kỹ kỳ hạn, phương thức nhận lãi và chính sách rút trước hạn trước khi so con số. Finance Knowledge thường lưu ý rằng cùng một mức lãi niêm yết, ngân hàng này có thể giữ tiền rất tốt trên kỳ hạn dài, nhưng ngân hàng khác lại linh hoạt hơn ở khoản tất toán sớm. Sự khác nhau đó ảnh hưởng trực tiếp đến số lãi cuối cùng, đặc biệt với người chưa chắc chắn về dòng tiền trong vài tháng tới.

Cập nhật lãi suất gửi tiết kiệm ngân hàng trực tuyến 04/2026

Ở kênh trực tuyến, khoảng cách giữa các ngân hàng trở nên rõ hơn. Theo bảng cập nhật công khai trong tháng 04/2026, Cake by VPBank đang là ngân hàng số có mức lãi niêm yết nổi bật nhất ở nhóm kỳ hạn trung và dài, với 7,4%/năm cho các kỳ hạn 10, 11, 12, 13, 15, 18 và 24 tháng, còn kỳ hạn 6, 7, 8, 9 tháng ở mức 7,2%/năm. Một số ngân hàng khác như LPBank hay Viet Capital Bank cũng đang đưa ra mức khá cạnh tranh ở các kỳ hạn dài, nhưng vẫn thấp hơn mức trần công bố của Cake ở nhóm kỳ hạn 12 đến 24 tháng. Nếu người gửi đang hỏi “ngân hàng nào cao nhất”, câu trả lời ở kênh trực tuyến hiện nghiêng về Cake by VPBank trong bảng công khai này.

Lý do kênh trực tuyến thường trả cao hơn nằm ở cấu trúc chi phí. Khi người dùng mở sổ qua ứng dụng, ngân hàng giảm được chi phí mặt bằng, giảm tải cho giao dịch viên và rút ngắn quy trình xác thực. Phần chi phí tiết kiệm này có thể được chuyển một phần thành lãi suất cao hơn để kéo khách hàng về nền tảng số. Tuy nhiên, kênh trực tuyến không phải lúc nào cũng “cao hơn vô điều kiện”. Một số ngân hàng chỉ áp dụng mức hấp dẫn cho khách hàng mới, mức tiền gửi tối thiểu nhất định hoặc kỳ hạn cụ thể. Vì thế, nếu chỉ chụp lại một con số rồi so sánh, người gửi rất dễ hiểu nhầm rằng mọi khoản tiết kiệm đều nhận cùng một mức lãi.

Về mặt thực tế, đây là kênh đáng cân nhắc nếu bạn muốn thao tác nhanh, theo dõi số dư liên tục và không muốn phụ thuộc vào giờ làm việc của quầy. Nhưng kênh này cũng đòi hỏi bạn kỷ luật hơn với kế hoạch tiền mặt. Một khoản tiền đang nằm trong sổ trực tuyến kỳ hạn 12 tháng có thể cho lãi cao, nhưng nếu dòng tiền cá nhân thay đổi giữa chừng, bạn cần hiểu rõ hậu quả của việc tất toán sớm. Finance Knowledge đánh giá rằng với tiết kiệm, “cao nhất” chỉ thực sự có ý nghĩa khi người gửi giữ được tiền đến đúng thời điểm đã cam kết.

Mức lãi suất cao nhất hiện nay đang ở đâu

Con số 7,4%/năm gây chú ý không phải vì nó tồn tại đơn lẻ, mà vì nó phản ánh đúng đường cong lãi suất của ngân hàng. Ở kỳ hạn 6 tháng, Cake đang niêm yết 7,2%/năm; sang 10, 11, 12, 13, 15, 18 và 24 tháng, mức này nhích lên 7,4%/năm; rồi đến 36 tháng lại giảm còn 6,3%/năm. Cấu trúc đó cho thấy ngân hàng đang ưu tiên thu hút nguồn vốn trung và dài hạn ở một số kỳ hạn “đẹp”, thay vì trả cao dàn trải cho mọi mốc thời gian. Đây là cơ chế thường gặp trong tiết kiệm có kỳ hạn, vì ngân hàng cần tối ưu chi phí vốn theo nhu cầu kinh doanh từng giai đoạn.

Mechanism quan trọng ở đây là sự khớp kỳ hạn giữa nguồn vốn và nhu cầu sử dụng vốn. Ngân hàng không trả lãi dựa trên cảm tính, mà dựa trên việc khoản tiền đó giúp họ ổn định thanh khoản trong bao lâu. Nếu họ cần nguồn tiền ổn định 12 tháng, họ sẵn sàng trả cao hơn cho 12 tháng; nếu 36 tháng không còn là điểm cần hút vốn mạnh, mức lãi có thể giảm. Vì vậy, khi thấy một mức lãi rất cao ở kỳ hạn nào đó, người gửi nên hỏi ngay ba câu: ngân hàng muốn khóa vốn trong bao lâu, điều kiện đi kèm là gì, và có ràng buộc nào khiến lãi thực nhận thấp hơn bảng niêm yết hay không.

Một điểm khác cũng đáng lưu ý là lãi suất công bố chưa chắc là lãi suất hiệu dụng cuối cùng. Nếu sản phẩm có chương trình cộng thêm cho khách hàng mới, cho số tiền gửi tối thiểu hoặc cho nhóm kỳ hạn nhất định, con số thực tế có thể khác với bảng lãi cơ bản. Nhưng phần cộng thêm đó luôn đi kèm điều kiện. Người gửi nên đọc kỹ thời hạn áp dụng, số tiền tối thiểu, cách nhận ưu đãi và quy định khi rút trước hạn. Nếu bỏ qua chi tiết này, mức lãi cao bề ngoài rất dễ biến thành mức lãi thấp hơn kỳ vọng khi tất toán. Finance Knowledge xem đây là bước kiểm tra bắt buộc trước khi quyết định xuống tiền.

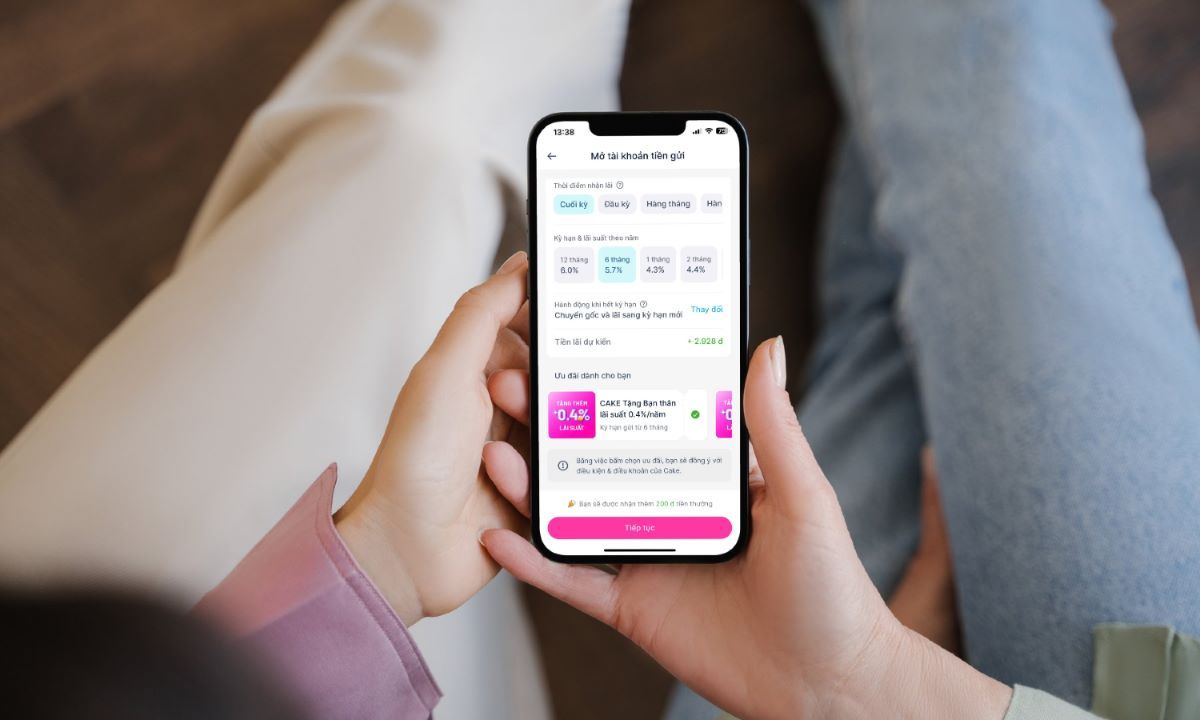

Các bước mở tài khoản tiết kiệm trực tuyến tại Cake by VPBank đơn giản như sau

Mở sổ tiết kiệm trực tuyến phù hợp với người muốn thao tác nhanh, ít giấy tờ và theo dõi lãi ngay trên ứng dụng. Với mô hình ngân hàng số, quy trình mở sổ thường gọn hơn cách làm truyền thống vì phần lớn thông tin đã được số hóa sẵn qua eKYC, tức là định danh khách hàng điện tử. Người dùng chỉ cần chọn sản phẩm, chọn kỳ hạn, nhập số tiền và xác nhận phương thức nhận lãi. Chính sự liền mạch này là một phần lý do khiến kênh số có thể trả lãi cạnh tranh hơn, vì ngân hàng tiết kiệm được nhiều chi phí vận hành phía sau.

Cơ chế vận hành ở đây là dữ liệu và quy trình được nối thẳng vào hệ thống xử lý nội bộ. Khi thông tin nhận dạng, tài khoản thanh toán và khoản tiền gửi đã được xác thực, ngân hàng có thể ghi nhận sổ tiết kiệm gần như ngay lập tức. Điều đó vừa giảm sai sót, vừa giảm thời gian chờ đợi. Tuy nhiên, trước khi bấm xác nhận, người gửi nên kiểm tra hai điểm rất thực tế. Thứ nhất là số tiền tối thiểu được phép gửi. Thứ hai là quy định rút trước hạn, vì đây là phần ảnh hưởng trực tiếp đến lãi thực nhận nếu có biến động tài chính đột xuất.

Các bước mở tài khoản tiết kiệm trực tuyến tại Cake by VPBank đơn giản như sau

Người dùng thường bắt đầu bằng việc tải ứng dụng, đăng nhập hoặc hoàn tất định danh, sau đó chọn mục tiền gửi có kỳ hạn. Tiếp theo là chọn kỳ hạn phù hợp với kế hoạch dòng tiền, ví dụ 6 tháng nếu còn cần xoay vòng vốn trong năm, hoặc 12 đến 24 tháng nếu có khoản tiền nhàn rỗi dài hơn. Sau khi nhập số tiền gửi, hệ thống sẽ hiển thị mức lãi ước tính theo từng phương thức nhận lãi. Đây là bước nhiều người bỏ qua, nhưng lại rất quan trọng vì lãi cuối kỳ và lãi đầu kỳ cho kết quả khác nhau. Khi mọi thông tin đã khớp, người dùng chỉ cần xác nhận giao dịch và lưu lại thông tin sổ.

Rút tiền trước hạn toàn bộ hoặc một phần

Với tiền gửi có kỳ hạn, rút trước hạn luôn là điểm phải hiểu rõ từ đầu. Trong thực tế, nếu tất toán sớm, ngân hàng thường áp dụng mức lãi thấp hơn rất nhiều so với lãi niêm yết, vì khoản tiền đó không còn nằm đủ thời gian đã cam kết. Đó là lý do người có dòng tiền không ổn định không nên chạy theo mức lãi cao nhất một cách máy móc. Một cách thực tế hơn là chia tiền thành nhiều sổ theo các kỳ hạn khác nhau, để nếu cần dùng tiền sớm, bạn chỉ phải chạm vào một phần danh mục thay vì phá vỡ toàn bộ kế hoạch tiết kiệm. Cách này không làm lãi tăng ngay lập tức, nhưng giúp bảo vệ phần lãi đã tích lũy ở các sổ còn lại.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Ngân hàng nào đang có lãi suất tiết kiệm cao?

Nếu xét bảng cập nhật công khai tháng 04/2026 trong bài viết này, Cake by VPBank đang nổi bật ở kênh trực tuyến với mức 7,4%/năm tại các kỳ hạn 12, 18 và 24 tháng. Ở kênh tại quầy, nhóm ngân hàng dẫn đầu đang xoay quanh 7,2%/năm ở một số kỳ hạn dài. Tuy nhiên, lãi suất thay đổi thường xuyên nên người gửi vẫn cần kiểm tra lại ngay trước khi mở sổ.

Lãi suất gửi tiết kiệm trực tuyến có cao hơn gửi tại quầy không?

Thường là có, vì kênh trực tuyến giúp ngân hàng giảm chi phí giao dịch và vận hành. Phần tiết kiệm chi phí đó có thể được chuyển thành mức lãi hấp dẫn hơn cho khách hàng. Dù vậy, không phải mọi sản phẩm online đều cao hơn trong mọi thời điểm, vì còn phụ thuộc vào kỳ hạn, số tiền gửi và chương trình ưu đãi riêng của từng ngân hàng.

Lãi suất cao có phải yếu tố quan trọng nhất khi chọn ngân hàng gửi tiết kiệm không?

Không. Lãi suất quan trọng, nhưng kỳ hạn phù hợp và khả năng giữ tiền đến đáo hạn còn quan trọng hơn. Nếu bạn cần rút tiền sớm, một mức lãi cao trên giấy tờ có thể không còn nhiều ý nghĩa. Với tiền nhàn rỗi ngắn hạn, nên ưu tiên tính linh hoạt; với tiền nhàn rỗi dài hơn, lúc đó mới nên tối ưu mức lãi niêm yết.

Lãi suất có thay đổi thường xuyên không và cần lưu ý gì?

Có. Lãi suất tiết kiệm thay đổi theo chính sách từng ngân hàng, theo mặt bằng lãi suất thị trường và theo từng giai đoạn huy động vốn. Khi so sánh, hãy kiểm tra cùng một kỳ hạn, cùng phương thức nhận lãi và cùng điều kiện áp dụng. Nếu có chương trình cộng thêm, hãy đọc kỹ điều kiện để tránh nhầm lãi niêm yết với lãi thực nhận.

Khám phá

Cách tính lãi suất tiết kiệm: Gửi 100 triệu hưởng lãi tối ưu nhất hiện nay

Cách tính lãi suất tiết kiệm: Gửi 100 triệu hưởng lãi tối ưu nhất hiện nay

Dịch vụ khách hàng ưu tiên: Đặc quyền và lợi ích khi nâng cấp quan hệ ngân hàng

Chiến lược Google Ads cho ngân hàng: Tối ưu ngân sách và tăng chuyển đổi

Chiến lược Google Ads cho ngân hàng: Tối ưu ngân sách và tăng chuyển đổi

Bài viết liên quan

Thu nhập thụ động là gì? Cách tạo dòng tiền đều đặn

Thu nhập thụ động là gì, khác gì tiền dễ kiếm, và cách xây dòng tiền đều đặn từ tài sản, kỷ luật tài chính và đa dạng hóa nguồn thu.

Lãi suất gửi tiết kiệm ngân hàng nào cao nhất 04/2026

Cập nhật lãi suất gửi tiết kiệm tại quầy và trực tuyến tháng 04/2026, phân tích ngân hàng đang niêm yết mức cao nhất và cách chọn kỳ hạn phù hợp.

Quản lý dòng tiền cá nhân thông minh với giải pháp tài chính số

Khám phá giải pháp tài chính số giúp tiết giảm chi phí, tối ưu vận hành và quản lý dòng tiền hiệu quả cho hộ kinh doanh và cá nhân kinh doanh.

Thẻ tín dụng 2in1: Giải pháp linh hoạt quản lý chi tiêu và xây dựng điểm tín dụng hiệu quả

Khám phá thẻ tín dụng 2in1 với ưu đãi hoàn tiền đến 20%, miễn lãi 45 ngày và quản lý chi tiêu thông minh trên ứng dụng di động.

Thẻ tín dụng cho sinh viên và người mới đi làm: Những điều cần biết

Hướng dẫn chi tiết về thẻ tín dụng phù hợp sinh viên và người mới đi làm, điều kiện đăng ký, ưu đãi hoàn tiền và cách sử dụng hiệu quả.

Hướng dẫn quản lý tài chính cá nhân hiệu quả với dịch vụ khách hàng ưu tiên

Khám phá các giải pháp tài chính chuyên biệt, thẻ tín dụng cao cấp và những đặc quyền độc quyền dành cho khách hàng ưu tiên tại các ngân hàng hàng đầu Việt Nam.