Giải pháp quản lý tài chính số cho giao dịch minh bạch

Giải pháp quản lý tài chính số cho giao dịch minh bạch

Khi giao dịch đi qua quá nhiều kênh, từ chuyển khoản, hóa đơn điện tử đến phê duyệt nội bộ, điểm yếu lớn nhất không còn là tốc độ mà là khả năng kiểm soát. Chỉ cần một mắt xích thiếu đồng bộ, doanh nghiệp có thể gặp sai lệch số liệu, khó đối soát và mất dấu trách nhiệm. Với bối cảnh đó, quản lý tài chính số không chỉ là số hóa sổ sách, mà là cách thiết kế lại toàn bộ luồng tiền để mọi giao dịch đều có dấu vết rõ ràng.

Trong thực tế, minh bạch tài chính không đến từ một công cụ đơn lẻ. Nó đến từ sự kết hợp giữa quy trình, dữ liệu thời gian thực, phân quyền chặt chẽ và khả năng đối soát tự động. Finance Knowledge ghi nhận rằng nhiều đơn vị chỉ bắt đầu quan tâm đến minh bạch khi phát sinh chênh lệch số liệu, nhưng lúc đó chi phí xử lý thường cao hơn rất nhiều so với việc xây hệ thống đúng ngay từ đầu.

Quản lý tài chính số là gì và vì sao giao dịch minh bạch cần nó

Quản lý tài chính số là việc dùng nền tảng phần mềm để ghi nhận, xử lý, phê duyệt và theo dõi các giao dịch tài chính thay cho cách làm thủ công dựa nhiều vào bảng tính hoặc chứng từ rời rạc. Ở cấp độ vận hành, hệ thống này thường bao gồm kế toán số, quản lý dòng tiền, hóa đơn điện tử, phê duyệt chi, đối soát ngân hàng và báo cáo quản trị. Điểm khác biệt lớn nhất nằm ở chỗ dữ liệu được tạo ra ngay tại nơi phát sinh giao dịch, thay vì nhập lại nhiều lần qua nhiều bộ phận.

Quản lý tài chính số là việc dùng nền tảng phần mềm để ghi nhận, xử lý, phê duyệt và theo dõi các giao dịch tài chính thay cho cách làm thủ công dựa nhiều vào bảng tính hoặc chứng từ rời rạc. Ở cấp độ vận hành, hệ thống này thường bao gồm kế toán số, quản lý dòng tiền, hóa đơn điện tử, phê duyệt chi, đối soát ngân hàng và báo cáo quản trị. Điểm khác biệt lớn nhất nằm ở chỗ dữ liệu được tạo ra ngay tại nơi phát sinh giao dịch, thay vì nhập lại nhiều lần qua nhiều bộ phận.

Minh bạch trong tài chính không có nghĩa là mọi người đều nhìn thấy mọi thứ. Minh bạch đúng nghĩa là mỗi giao dịch có thể được truy vết về người tạo, thời điểm tạo, lý do phát sinh, người duyệt và trạng thái xử lý. Cơ chế này giúp giảm khoảng trống thông tin, vốn là nơi sai sót và gian lận thường xảy ra. Khi dữ liệu đi qua một chuỗi kiểm soát rõ ràng, việc sửa một con số sẽ để lại dấu vết, còn việc bỏ sót chứng từ sẽ dễ bị hệ thống phát hiện hơn so với thao tác thủ công.

Đội ngũ biên tập Finance Knowledge nhận thấy điểm quan trọng nhất không nằm ở việc số hóa cho “đẹp” báo cáo, mà là chuyển từ mô hình ghi nhận sau giao dịch sang mô hình ghi nhận đồng thời với giao dịch. Khi đó, kế toán, ngân quỹ và quản lý đều nhìn vào cùng một nguồn dữ liệu. Nếu hệ thống được thiết kế tốt, giao dịch nào cũng có ngữ cảnh, có người chịu trách nhiệm và có vòng đời xử lý rõ ràng. Đây là nền tảng để minh bạch trở thành thuộc tính của quy trình, chứ không phải một cam kết mang tính hình thức.

Cơ chế giúp giao dịch minh bạch hơn

Cơ chế cốt lõi của minh bạch tài chính số nằm ở ba lớp kiểm soát. Lớp đầu tiên là ghi nhận dữ liệu theo thời gian thực, tức giao dịch được tạo ngay khi phát sinh thay vì để cuối ngày mới tổng hợp. Lớp thứ hai là phân quyền và phê duyệt, nghĩa là mỗi vai trò chỉ được thao tác trong phạm vi cho phép. Lớp thứ ba là đối soát tự động giữa nhiều nguồn, ví dụ giữa lệnh chi, sao kê ngân hàng, hóa đơn và sổ cái kế toán. Khi ba lớp này hoạt động đồng thời, khả năng “mất dấu” giao dịch giảm mạnh vì dữ liệu luôn có điểm đối chiếu chéo.

Cơ chế cốt lõi của minh bạch tài chính số nằm ở ba lớp kiểm soát. Lớp đầu tiên là ghi nhận dữ liệu theo thời gian thực, tức giao dịch được tạo ngay khi phát sinh thay vì để cuối ngày mới tổng hợp. Lớp thứ hai là phân quyền và phê duyệt, nghĩa là mỗi vai trò chỉ được thao tác trong phạm vi cho phép. Lớp thứ ba là đối soát tự động giữa nhiều nguồn, ví dụ giữa lệnh chi, sao kê ngân hàng, hóa đơn và sổ cái kế toán. Khi ba lớp này hoạt động đồng thời, khả năng “mất dấu” giao dịch giảm mạnh vì dữ liệu luôn có điểm đối chiếu chéo.

Nguyên lý phía sau cơ chế này khá rõ ràng. Sai lệch thường xuất hiện khi cùng một nghiệp vụ bị ghi ở nhiều nơi bằng nhiều cách diễn giải khác nhau. Một khoản thanh toán có thể được nhân viên mua hàng ghi theo giá trị đặt hàng, kế toán ghi theo giá trị hóa đơn, còn ngân quỹ ghi theo số tiền thực chuyển. Phần mềm quản lý tài chính số giải quyết bằng cách gắn giao dịch vào một mã tham chiếu duy nhất. Mã này đóng vai trò như “sợi chỉ đỏ” nối tất cả chứng từ liên quan, từ lúc khởi tạo đến lúc tất toán. Nếu có chênh lệch, hệ thống sẽ chỉ ra đúng điểm lệch thay vì để người dùng tự dò từng file.

Trong vận hành thực tế, điều này đặc biệt hữu ích với các đơn vị có nhiều chi nhánh hoặc nhiều cấp phê duyệt. Thay vì phụ thuộc vào email rời rạc và file đính kèm, hệ thống số hóa toàn bộ dấu vết phê duyệt thành một audit trail, tức nhật ký kiểm toán ghi lại mọi thao tác trên giao dịch. Điều đó không chỉ giúp kiểm tra nội bộ nhanh hơn mà còn hỗ trợ giải trình với kiểm toán, ngân hàng hoặc cơ quan quản lý khi cần. Quan điểm của Finance Knowledge là minh bạch bền vững phải được xây từ khả năng truy vết, không phải từ báo cáo được làm lại sau cùng.

Ứng dụng thực tế trong ngân hàng, doanh nghiệp và cá nhân

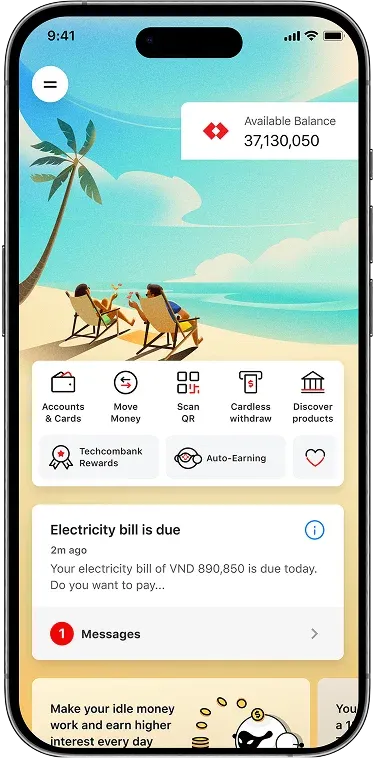

Trong ngân hàng, quản lý tài chính số thường thể hiện qua Internet Banking, mobile banking, hệ thống quản trị giao dịch nội bộ và các lớp xác thực giao dịch. Khi khách hàng chuyển tiền, nộp tiền hoặc thanh toán hóa đơn, dữ liệu được xử lý qua nhiều lớp kiểm tra để giảm rủi ro nhầm lẫn và gian lận. Với người dùng cá nhân, giá trị lớn nhất là nhìn thấy dòng tiền đi đâu, vào lúc nào và vì lý do gì. Khi lịch sử giao dịch được tổ chức tốt, người dùng dễ phát hiện chi tiêu bất thường, chủ động khóa giao dịch nghi ngờ và quản lý ngân sách cá nhân kỷ luật hơn.

Trong ngân hàng, quản lý tài chính số thường thể hiện qua Internet Banking, mobile banking, hệ thống quản trị giao dịch nội bộ và các lớp xác thực giao dịch. Khi khách hàng chuyển tiền, nộp tiền hoặc thanh toán hóa đơn, dữ liệu được xử lý qua nhiều lớp kiểm tra để giảm rủi ro nhầm lẫn và gian lận. Với người dùng cá nhân, giá trị lớn nhất là nhìn thấy dòng tiền đi đâu, vào lúc nào và vì lý do gì. Khi lịch sử giao dịch được tổ chức tốt, người dùng dễ phát hiện chi tiêu bất thường, chủ động khóa giao dịch nghi ngờ và quản lý ngân sách cá nhân kỷ luật hơn.

Ở doanh nghiệp, ứng dụng thực tế rộng hơn nhiều. Một hệ thống quản lý tài chính số có thể nối từ đề nghị thanh toán, duyệt chi, xuất hóa đơn, ghi nhận công nợ đến đối soát với ngân hàng. Nhờ đó, bộ phận mua hàng, kế toán và tài chính không phải nhập lại cùng một dữ liệu trên nhiều biểu mẫu. Cái lợi không chỉ là tiết kiệm thời gian mà còn là giảm sai khác giữa số liệu vận hành và số liệu kế toán. Khi dữ liệu đầu vào thống nhất, báo cáo dòng tiền, lợi nhuận và công nợ sẽ phản ánh gần hơn với thực trạng kinh doanh, thay vì bị chậm vài ngày hoặc bị bóp méo bởi khâu tổng hợp thủ công.

Ở góc độ vận hành, cơ chế này tạo ra một vòng phản hồi rất quan trọng. Dữ liệu giao dịch càng sạch thì quyết định tài chính càng nhanh, và quyết định càng nhanh thì càng ít phát sinh khoảng trễ giữa thực tế kinh doanh và báo cáo. Vòng phản hồi này đặc biệt có ý nghĩa với doanh nghiệp bán lẻ, thương mại dịch vụ hoặc đơn vị có nhiều khoản thanh toán nhỏ, nơi việc chậm đối soát một ngày cũng có thể khiến việc kiểm soát quỹ bị lệch. Trong các bài phân tích của Finance Knowledge, đây là điểm nhiều đơn vị bỏ qua: minh bạch không chỉ phục vụ kiểm tra, mà còn giúp ra quyết định tốt hơn vì dữ liệu được chuẩn hóa ngay từ đầu.

Rủi ro, giới hạn và cách triển khai an toàn

Quản lý tài chính số không tự động tạo ra minh bạch nếu dữ liệu đầu vào kém hoặc quy trình phê duyệt lỏng. Một hệ thống hiện đại nhưng cho phép nhập liệu tự do, chia sẻ tài khoản chung hoặc bỏ qua đối soát vẫn có thể tạo ra số liệu đẹp trên màn hình nhưng sai trong thực tế. Rủi ro còn nằm ở chất lượng tích hợp. Khi phần mềm kế toán, ngân hàng điện tử và hệ thống hóa đơn không nói cùng một ngôn ngữ dữ liệu, đội vận hành sẽ phải xử lý ngoại lệ bằng tay, và đó là nơi sai sót thường quay trở lại.

Quản lý tài chính số không tự động tạo ra minh bạch nếu dữ liệu đầu vào kém hoặc quy trình phê duyệt lỏng. Một hệ thống hiện đại nhưng cho phép nhập liệu tự do, chia sẻ tài khoản chung hoặc bỏ qua đối soát vẫn có thể tạo ra số liệu đẹp trên màn hình nhưng sai trong thực tế. Rủi ro còn nằm ở chất lượng tích hợp. Khi phần mềm kế toán, ngân hàng điện tử và hệ thống hóa đơn không nói cùng một ngôn ngữ dữ liệu, đội vận hành sẽ phải xử lý ngoại lệ bằng tay, và đó là nơi sai sót thường quay trở lại.

Về mặt cơ chế, triển khai an toàn cần bắt đầu từ quản trị dữ liệu, không phải từ mua phần mềm. Dữ liệu phải có chuẩn đặt tên, chuẩn mã giao dịch, chuẩn người duyệt và quy tắc lưu trữ chứng từ. Sau đó mới đến tích hợp hệ thống, tự động hóa đối soát và cảnh báo bất thường. Nếu làm ngược lại, doanh nghiệp rất dễ rơi vào tình trạng “số hóa hỗn loạn”, tức mọi thứ đều nằm trong phần mềm nhưng không tạo thêm khả năng kiểm soát. Đây là lý do nhiều tổ chức cần phân biệt giữa số hóa quy trình và tái thiết kế quy trình. Cái thứ hai mới là yếu tố quyết định tính minh bạch.

Từ góc độ thực hành, nên ưu tiên triển khai theo từng lớp. Trước hết là chuẩn hóa luồng phê duyệt và mã hóa chứng từ. Tiếp theo là kết nối sao kê ngân hàng và hệ thống kế toán để đối soát tự động. Sau cùng mới mở rộng sang báo cáo quản trị, cảnh báo rủi ro và phân tích dòng tiền. Cách đi theo lớp giúp đội ngũ làm quen dần, giảm sốc vận hành và dễ phát hiện điểm nghẽn. Với các đơn vị nhỏ, giải pháp vừa sức nhất thường không phải hệ thống phức tạp nhất, mà là hệ thống đủ đơn giản để dữ liệu được nhập đúng và kiểm tra được ngay.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định tài chính đều có rủi ro và phụ thuộc vào tình hình cụ thể của từng tổ chức hoặc cá nhân. Hãy cân nhắc kỹ quy trình, năng lực kiểm soát nội bộ và tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi áp dụng.

Câu hỏi thường gặp

Quản lý tài chính số có bắt buộc phải dùng công nghệ phức tạp không?

Không. Điều quan trọng là hệ thống phải ghi nhận đúng giao dịch, có phê duyệt rõ ràng và đối soát được. Nhiều đơn vị nhỏ chỉ cần một quy trình số hóa đơn giản nhưng chuẩn hóa tốt đã tạo ra khác biệt lớn về minh bạch.

Điểm khác nhau giữa số hóa sổ sách và quản lý tài chính số là gì?

Số hóa sổ sách chỉ chuyển giấy tờ lên màn hình. Quản lý tài chính số đi xa hơn vì nó gắn giao dịch với quy trình phê duyệt, mã tham chiếu, đối soát và truy vết. Nói cách khác, đây là cách quản trị dòng tiền chứ không chỉ lưu hồ sơ.

Làm sao biết hệ thống tài chính số có thật sự minh bạch?

Hãy xem liệu giao dịch có truy được đến người tạo, người duyệt và chứng từ gốc hay không. Nếu có thể đối chiếu chéo giữa ngân hàng, kế toán và hóa đơn mà không phải nhập lại thủ công nhiều lần, hệ thống đã đi đúng hướng.

Doanh nghiệp nhỏ có nên đầu tư vào giải pháp này không?

Có, nhưng nên bắt đầu từ những phần tạo giá trị rõ nhất như phê duyệt chi, lưu vết giao dịch và đối soát ngân hàng. Với doanh nghiệp nhỏ, tính gọn và khả năng vận hành ổn định thường quan trọng hơn việc chạy theo quá nhiều tính năng.

Bài viết này có thay thế tư vấn tài chính chuyên môn không?

Không. Đây là nội dung tham khảo để hiểu nguyên lý và cách triển khai. Nếu cần áp dụng cho tổ chức cụ thể, nên làm việc với chuyên gia tài chính hoặc tư vấn triển khai có kinh nghiệm thực tế.

Khám phá

Quản lý dòng tiền cá nhân thông minh với giải pháp tài chính số

Quản lý dòng tiền cá nhân thông minh với giải pháp tài chính số

Giải pháp tài chính Digi+, DigiMax cho quản lý tiền thực tế

Quản lý dòng tiền doanh nghiệp hiệu quả với các giải pháp tài chính chuyên nghiệp

Quản lý dòng tiền doanh nghiệp hiệu quả với các giải pháp tài chính chuyên nghiệp

Bài viết liên quan

Giải pháp quản lý tài chính số cho giao dịch minh bạch

Khám phá giải pháp quản lý tài chính số giúp kiểm soát dòng tiền, lưu vết giao dịch và tăng minh bạch trong ngân hàng, doanh nghiệp, cá nhân.

Giải pháp tài chính Digi+, DigiMax cho quản lý tiền thực tế

Digi+ và DigiMax là giải pháp tài chính số cho hộ kinh doanh, giúp quản lý dòng tiền, nhận thanh toán và tối ưu chi phí vận hành.

Chuyển tiền miễn phí qua ví điện tử: Cách an toàn

Hướng dẫn cách chuyển tiền miễn phí qua ví điện tử an toàn, so sánh phí và lưu ý để tối ưu chi phí.

1 Won Hàn Quốc bằng bao nhiêu tiền Việt? Tỷ giá và quy đổi tiền KRW

Tỷ giá 1 Won Hàn Quốc sang tiền Việt Nam hôm nay là 17,77 VND. Bảng quy đổi chi tiết từ 1.000 đến 1.000.000 Won và hướng dẫn đổi tiền an toàn.

Ngân hàng trực tuyến toàn diện: Hướng dẫn sử dụng và tính năng ưu việt

Khám phá tính năng ngân hàng trực tuyến hiện đại: quản lý tài chính cá nhân, sinh lời tự động tới 5.5%/năm, thanh toán tối ưu và bảo mật sinh trắc học.

Dịch vụ khách hàng ưu tiên: Đặc quyền và lợi ích khi nâng cấp quan hệ ngân hàng

Khám phá các đặc quyền và lợi ích khi nâng cấp lên khách hàng ưu tiên tại ngân hàng, bao gồm thẻ tín dụng cao cấp, không gian giao dịch riêng, ưu đãi y tế và bảo hiểm toàn diện.