Ứng tiền nhanh gọn liên kết sổ tiết kiệm: Giải pháp tài chính linh hoạt khi cần vốn

Ứng tiền nhanh gọn liên kết sổ tiết kiệm: Giải pháp tài chính linh hoạt khi cần vốn

Ứng tiền nhanh liên kết sổ tiết kiệm là giải pháp tài chính cho phép khách hàng sử dụng sổ tiết kiệm đang có kỳ hạn làm tài sản bảo chứng để vay vốn. Hạn mức vay tối đa đạt 100 triệu đồng với lãi suất chỉ 7.9% mỗi năm, và đặc biệt là lãi chỉ được tính khi khách hàng thực sự bắt đầu sử dụng tiền. Giải pháp này giúp khách hàng tiếp cận nguồn vốn nhanh chóng mà không cần tất toán sổ tiết kiệm đang sinh lời.

Khái niệm và cơ chế hoạt động của ứng tiền liên kết sổ tiết kiệm

Ứng tiền liên kết sổ tiết kiệm là sản phẩm tài chính cho phép khách hàng vay vốn bằng cách sử dụng sổ tiết kiệm đang có kỳ hạn làm tài sản bảo chứng. Khác với việc tất toán sổ tiết kiệm trước hạn để lấy tiền mặt, giải pháp này giúp khách hàng vừa tiếp cận được nguồn vốn cần thiết, vừa giữ nguyên khoản tiết kiệm để tiếp tục hưởng lãi suất theo kỳ hạn đã đăng ký. Khoản tiết kiệm gốc vẫn nằm trong hệ thống ngân hàng và phát sinh lãi như bình thường.

Giải pháp này hoạt động dựa trên nguyên tắc định giá sổ tiết kiệm để xác định hạn mức vay. Hệ thống ngân hàng sẽ đánh giá giá trị thực tế của khoản tiền gửi khách hàng đang sở hữu, sau đó cấp hạn mức vay tương đương 85% giá trị định giá đó. Ví dụ cụ thể, với sổ tiết kiệm trị giá 100 triệu đồng đã gửi từ 6 tháng trở lên, khách hàng có thể nhận hạn mức vay tối đa 85 triệu đồng. Tỷ lệ 85% này được áp dụng để đảm bảo an toàn vốn cho ngân hàng trong trường hợp khách hàng gặp khó khăn về tài chính và không thể trả nợ đúng hạn.

Điểm khác biệt quan trọng nhất so với các khoản vay tiêu dùng thông thường là cơ chế tính lãi linh hoạt. Lãi suất 7.9% mỗi năm chỉ được áp dụng và tính toán khi khách hàng thực sự bắt đầu sử dụng hạn mức vay. Nếu khách hàng được cấp hạn mức 50 triệu đồng nhưng chỉ rút 10 triệu để chi tiêu, lãi sẽ chỉ được tính trên số tiền 10 triệu đó và trong khoảng thời gian thực tế sử dụng. Điều này giúp tối ưu hóa chi phí vay vốn, khách hàng không phải chịu áp lực tài chính khi không sử dụng tiền.

Điều kiện tham gia và hạn mức cho phép

Để được cấp hạn mức vay, khách hàng cần đáp ứng một số điều kiện cơ bản về độ tuổi, thu nhập và đặc biệt là khoản tiết kiệm đang sở hữu. Người đăng ký phải là công dân Việt Nam, trong độ tuổi từ 10 đến 60 tuổi, và có thu nhập ổn định tối thiểu 5 triệu đồng mỗi tháng. Yêu cầu về thu nhập này nhằm đảm bảo khả năng trả nợ của khách hàng, đặc biệt là khoản lãi hàng tháng mà khách hàng bắt buộc phải thanh toán theo quy định của sản phẩm.

Khoản tiết kiệm dùng để liên kết phải đáp ứng các tiêu chí cụ thể khá chặt chẽ. Giá trị khoản tiền gửi phải từ 10 triệu đồng trở lên với kỳ hạn gửi tối thiểu 6 tháng. Loại hình tiền gửi được chấp nhận là tiền gửi tiêu chuẩn, và khách hàng phải đã chọn một trong hai hình thức đáo hạn khi mở sổ: "Chuyển cả gốc và lãi sang kỳ hạn mới" hoặc "Nhận lãi, chuyển gốc sang kỳ hạn mới". Điều này đảm bảo rằng khoản tiết kiệm có tính ổn định cao, không phải là khoản gửi lỏng hay có thể rút bất cứ lúc nào, từ đó tạo sự an toàn cho việc cấp hạn mức vay.

Hạn mức vay được cấp trong khoảng từ 5 triệu đến 100 triệu đồng, con số cụ thể phụ thuộc trực tiếp vào giá trị sổ tiết kiệm khách hàng đang sở hữu. Hạn mức được tính bằng 85% giá trị định giá sổ tiết kiệm liên kết, điều này có nghĩa là khách hàng không thể nhận hạn mức vượt quá con số này. Thời hạn vay cố định là 12 tháng, trong thời gian này khách hàng có thể sử dụng hạn mức theo nhu cầu và hoàn trả dần hoặc một lần vào cuối kỳ. Một điều kiện quan trọng khác là khách hàng không được có khoản Ứng Tiền Nhanh nào đang hoạt động khi đăng ký gói dịch vụ này.

Lãi suất và chi phí cần lưu ý

Lãi suất áp dụng cho dịch vụ ứng tiền liên kết sổ tiết kiệm hiện tại là 7.9% mỗi năm, mức này được đánh giá là cạnh tranh so với các sản phẩm vay tiêu dùng thông thường trên thị trường. Điểm thuận lợi lớn nhất của gói sản phẩm này là cơ chế tính lãi linh hoạt: lãi chỉ được tính khi khách hàng thực sự bắt đầu sử dụng hạn mức vay. Nếu khách hàng được cấp hạn mức nhưng không sử dụng, không có bất kỳ chi phí lãi nào phát sinh. Điều này khác biệt hoàn toàn so với các khoản vay tín chấp thông thường, nơi lãi thường được tính ngay khi giải ngân.

Ngoài lãi suất, khách hàng cần quan tâm đến các loại phí khác liên quan đến dịch vụ. Phí thiết lập hạn mức là 100.000 VNĐ, khoản phí này được trừ ngay khi hạn mức vay được cấp thành công. Đây là khoản phí cố định, không phụ thuộc vào giá trị hạn mức vay được cấp. Phí tất toán trước hạn là một điểm cộng lớn của sản phẩm: khách hàng được miễn phí hoàn toàn nếu quyết định trả nợ trước thời hạn 12 tháng. Điều này tạo điều kiện linh hoạt cho khách hàng trong việc quản lý dòng tiền, khi họ có thể trả nợ sớm bất cứ lúc nào mà không phải chịu bất kỳ khoản phạt nào.

Khi sử dụng hạn mức, khách hàng sẽ thanh toán theo phương thức trả lãi hàng tháng và gốc cuối kỳ. Cơ chế này giúp giảm áp lực chi trả hàng tháng, vì khách hàng chỉ cần trả khoản lãi tương ứng với số tiền đã thực sự sử dụng trong tháng đó thay vì phải chia nhỏ cả gốc và lãi. Lãi suất được tính dựa trên số dư nợ thực tế, không phải dựa trên toàn bộ hạn mức đã cấp. Điều này giúp tối ưu hóa chi phí vay vốn cho người dùng, đặc biệt với những ai có nhu cầu sử dụng vốn không liên tục hoặc số tiền rút ra thay đổi liên tục theo thời gian.

Quy trình đăng ký và giải ngân

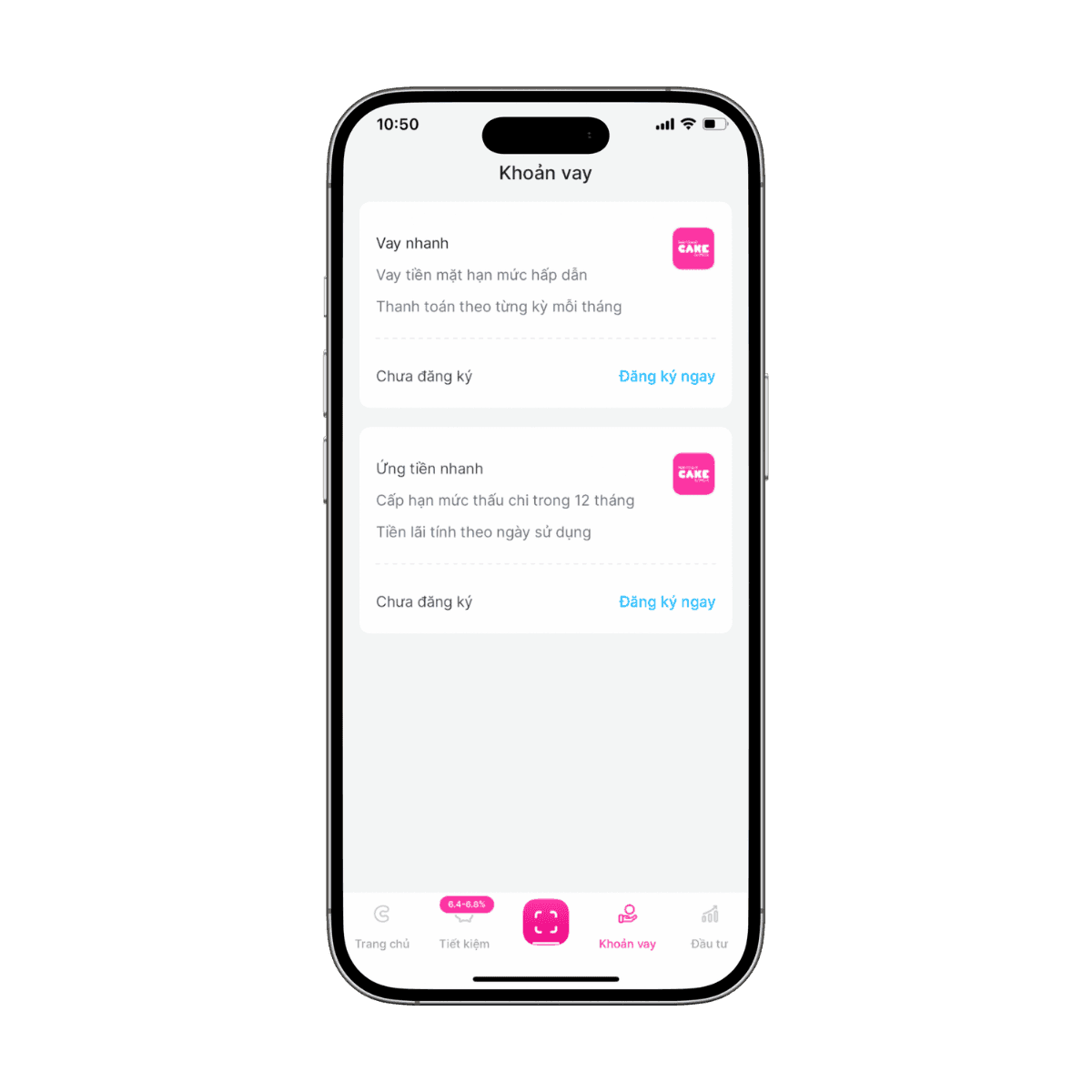

Quy trình đăng ký dịch vụ ứng tiền liên kết sổ tiết kiệm được thiết kế tối giản, hoàn toàn trực tuyến trên nền tảng ngân hàng số mà không cần đến phòng giao dịch hay chuẩn bị hồ sơ giấy tờ phức tạp. Bước đầu tiên là truy cập mục "Khoản vay" trên ứng dụng ngân hàng, sau đó chọn tính năng "Ứng tiền nhanh". Giao diện sẽ hiển thị các thông tin cơ bản về gói dịch vụ, bao gồm hạn mức vay, lãi suất, điều kiện tham gia, giúp khách hàng nắm rõ trước khi bắt đầu đăng ký. Các bước tiếp theo được thiết kế để giảm thiểu thời gian, với cam kết phê duyệt trong 2 phút.

Sau khi chọn chức năng, khách hàng cần thực hiện xác thực sinh trắc học thông qua quét khuôn mặt. Bước này nhằm đảm bảo tính chính xác của thông tin và giảm thiểu rủi ro gian lận trong quá trình đăng ký vay vốn trực tuyến. Tiếp theo, khách hàng sẽ bổ sung các thông tin cá nhân cần thiết để hệ thống đánh giá điều kiện vay. Tất cả thông tin được nhập trực tiếp trên ứng dụng mà không cần phải nộp hồ sơ giấy tờ hay chứng minh tài chính như các khoản vay truyền thống, giúp tiết kiệm thời gian và công sức đáng kể cho khách hàng.

Bước quan trọng nhất là liên kết khoản tiền gửi với tài khoản ứng tiền nhanh. Hệ thống sẽ tự động liệt kê các sổ tiết kiệm của khách hàng đáp ứng điều kiện kỳ hạn và giá trị tối thiểu, từ đó khách hàng chọn sổ muốn dùng làm bảo chứng. Sau khi hoàn tất việc liên kết, khách hàng xác nhận đơn đăng ký và ký hợp đồng điện tử trực tiếp trên ứng dụng. Quy trình hoàn tất sau khi hệ thống phê duyệt và cấp hạn mức ngay lập tức, cho phép khách hàng bắt đầu sử dụng vốn từ tài khoản thanh toán của mình chỉ trong vài phút sau khi đăng ký.

Lưu ý quan trọng khi sử dụng dịch vụ

Khi tham gia dịch vụ ứng tiền liên kết sổ tiết kiệm, khách hàng cần nắm rõ một số quy định quan trọng về việc sử dụng khoản tiết kiệm đã liên kết. Sau khi hạn mức vay được cấp thành công, khách hàng không thể tất toán một phần sổ tiết kiệm đó. Toàn bộ khoản tiền gửi sẽ được khóa lại và không thể rút ra cho đến khi khoản Ứng Tiền Nhanh được tất toán hoàn toàn. Điều này ảnh hưởng đến tính linh hoạt trong việc quản lý tài sản, do đó khách hàng cần cân nhắc kỹ trước khi đăng ký, đặc biệt khi khoản tiết kiệm là nguồn tiền dự phòng cho các nhu cầu khác trong tương lai gần.

Khoản tiết kiệm liên kết chỉ được sử dụng trở lại sau khi khoản vay được tất toán. Vào cuối kỳ vay 12 tháng, nếu tài khoản thanh toán của khách hàng không đủ số dư để thực hiện tất toán khoản nợ, hệ thống sẽ gửi thông báo và yêu cầu xác nhận lấy nguồn tiền từ sổ tiết kiệm đã liên kết để hoàn tất nghĩa vụ thanh toán. Cơ chế này giúp đảm bảo nghĩa vụ nợ được hoàn thành, đồng thời khách hàng không mất nhiều thời gian trong việc chuẩn bị nguồn thanh toán khi đến kỳ tất toán. Tuy nhiên, khách hàng cần chủ động quản lý dòng tiền để tránh tình trạng phải dùng nguồn tiết kiệm đang sinh lời để trả nợ.

Khách hàng cần đặc biệt lưu ý về nghĩa vụ trả nợ hàng tháng. Mặc dù sổ tiết kiệm đóng vai trò bảo chứng cho khoản vay, việc không trả lãi hàng tháng đúng hạn có thể dẫn đến các hậu quả về lịch sử tín dụng và phát sinh các khoản chi phí phạt trễ hạn. Tốt nhất là khách hàng nên dự trù nguồn tài chính từ thu nhập hàng tháng để trả lãi đúng hạn, tránh tình trạng lãi bị dồn vào vốn gốc làm tăng tổng số tiền phải trả cuối kỳ. Việc quản lý dòng tiền chặt chẽ và có kế hoạch chi tiêu hợp lý sẽ giúp tối ưu hóa lợi ích từ dịch vụ và tránh các chi phí phát sinh không mong muốn trong quá trình sử dụng hạn mức vay.

Câu hỏi thường gặp

Có thể đăng ký ứng tiền nếu sổ tiết kiệm chưa đến kỳ hạn 6 tháng không

Không, quy định bắt buộc sổ tiết kiệm phải có kỳ hạn tối thiểu 6 tháng mới đủ điều kiện liên kết và cấp hạn mức vay theo chính sách của ngân hàng.

Lãi suất 7.9% có thay đổi trong suốt thời gian vay 12 tháng không

Lãi suất cố định là 7.9% mỗi năm trong suốt thời gian vay 12 tháng, giúp khách hàng dễ dàng tính toán và lên kế hoạch chi phí tài chính mà không lo lãi suất tăng.

Có thể tăng hạn mức vay sau khi đã đăng ký thành công không

Không, hạn mức vay được cấp cố định dựa trên giá trị sổ tiết kiệm tại thời điểm đăng ký và không thể điều chỉnh trong thời gian vay 12 tháng, trừ khi khách hàng đăng ký khoản vay mới.

Phải làm gì khi không đủ tiền trả lãi hàng tháng

Khách hàng nên chủ động liên hệ với ngân hàng trước khi đến hạn thanh toán để tìm giải pháp phù hợp, tránh tình trạng nợ quá hạn gây ảnh hưởng đến lịch sử tín dụng cá nhân.

Sổ tiết kiệm liên kết có tiếp tục nhận lãi trong thời gian vay không

Có, khoản tiết kiệm liên kết vẫn tiếp tục nhận lãi suất theo kỳ hạn đã đăng ký như bình thường trong suốt thời gian 12 tháng vay vốn.

Khám Phá

App quản lý tài chính cá nhân: cách hiệu quả để kiểm soát tài chính của bạn

Thẻ tín dụng 2in1: Giải pháp linh hoạt quản lý chi tiêu và xây dựng điểm tín dụng hiệu quả

Tài khoản tiền gửi bậc thang - Lợi ích khi gửi tiết kiệm bậc thang

Khám phá tính năng tài khoản ký quỹ ngân hàng: An toàn, tiện lợi và linh hoạt

App quản lý tài chính cá nhân: Bí quyết tiết kiệm và đầu tư thông minh

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

Ứng tiền nhanh gọn liên kết sổ tiết kiệm: Giải pháp tài chính linh hoạt khi cần vốn

Ứng tiền nhanh liên kết sổ tiết kiệm với hạn mức đến 100 triệu đồng, lãi suất 7.9%/năm. Đăng ký 100% online, phê duyệt trong 2 phút.

Xem thêm

Tỷ giá USD sang VND hôm nay: Cập nhật mới nhất và cách đổi tiền Đô la Mỹ

Cập nhật tỷ giá USD/VND mới nhất, cách quy đổi 1 triệu Đô sang tiền Việt và các lưu ý quan trọng khi giao dịch ngoại tệ tại Việt Nam.

Xem thêm

Thẻ tín dụng 2in1: Giải pháp linh hoạt quản lý chi tiêu và xây dựng điểm tín dụng hiệu quả

Khám phá thẻ tín dụng 2in1 với ưu đãi hoàn tiền đến 20%, miễn lãi 45 ngày và quản lý chi tiêu thông minh trên ứng dụng di động.

Xem thêmCác loại thẻ tín dụng phổ biến hiện nay và cách chọn thẻ phù hợp

Tổng hợp các loại thẻ tín dụng phổ biến nhất, phân tích ưu nhược điểm và hướng dẫn chọn thẻ phù hợp với nhu cầu tài chính của bạn.

Xem thêm

Thẻ tín dụng cho sinh viên và người mới đi làm: Những điều cần biết

Hướng dẫn chi tiết về thẻ tín dụng phù hợp sinh viên và người mới đi làm, điều kiện đăng ký, ưu đãi hoàn tiền và cách sử dụng hiệu quả.

Xem thêm