Hướng dẫn sử dụng ví điện tử mua sắm online an toàn và hiệu quả

Hướng dẫn sử dụng ví điện tử mua sắm online an toàn và hiệu quả

Thị trường thương mại điện tử Việt Nam đang phát triển mạnh mẽ với hàng trăm nền tảng mua sắm trực tuyến. Việc sử dụng ví điện tử không chỉ giúp tối ưu hóa quy trình thanh toán mà còn mang lại nhiều lợi ích kinh tế và bảo mật. Bài viết này sẽ hướng dẫn cách tận dụng tối đa các tính năng của ví điện tử khi mua sắm online một cách thông minh và an toàn.

Tối ưu hóa ưu đãi khi mua sắm online

Các nền tảng thương mại điện tử thường xuyên tung ra chương trình ưu đãi đặc biệt cho người dùng thanh toán qua ví điện tử. Những ưu đãi này có thể bao gồm giảm giá trực tiếp, tặng mã giảm giá, hoàn tiền hoặc tích điểm thưởng. Shopee, Lazada và Tiki đều có chính sách khuyến mãi riêng biệt cho từng cổng thanh toán, người dùng cần so sánh kỹ trước khi quyết định phương thức thanh toán.

Thực tế cho thấy, các chương trình ưu đãi thường tập trung vào các ngày lễ lớn như 11/11, 12/12 hoặc dịp cuối năm. Tại thời điểm này, người dùng có thể tiết kiệm từ 15% đến 50% giá trị đơn hàng khi kết hợp giữa khuyến mãi của sàn và ưu đãi từ ví điện tử. Ví dụ, một số nền tảng hoàn lại 10-20% giá trị đơn hàng vào tài khoản ví khi thanh toán qua cổng thanh toán tích hợp.

Ngoài ra, nhiều ví điện tử có chương trình tích điểm đổi quà hoặc voucher miễn phí vận chuyển. Người dùng nên tích cực theo dõi thông báo từ ứng dụng để không bỏ lỡ các ưu đãi ngắn hạn. Một chiến lược hiệu quả là liên kết ví với đa nền tảng để nhận ưu đãi từ nhiều nguồn khác nhau, từ đó tối đa hóa lợi ích kinh tế cho mỗi đơn hàng.

Quy trình thanh toán nhanh chóng và tiện lợi

Thay vì nhập thông tin thẻ tín dụng, ngày hết hạn và mã CVV mỗi lần mua hàng, ví điện tử cho phép thanh toán chỉ với vài thao tác đơn giản. Quá trình này diễn ra trong khoảng 5-10 giây, nhanh hơn đáng kể so với phương thức truyền thống. Người dùng chỉ cần chọn ví điện tử trong danh sách thanh toán, xác thực bằng mật khẩu hoặc sinh trắc học là hoàn tất giao dịch.

Tốc độ xử lý giao dịch của ví điện tử thường đạt mức 99.9% trong vòng 3 giây, bao gồm cả thời gian kết nối server và xác nhận giao dịch. Điều này đặc biệt quan trọng trong các đợt giảm giá lớn khi hàng triệu người cùng truy cập hệ thống, các phương thức thanh toán truyền thống thường bị quá tải và lỗi. Ví điện tử với hạ tầng riêng biệt hoạt động ổn định hơn trong tình huống này.

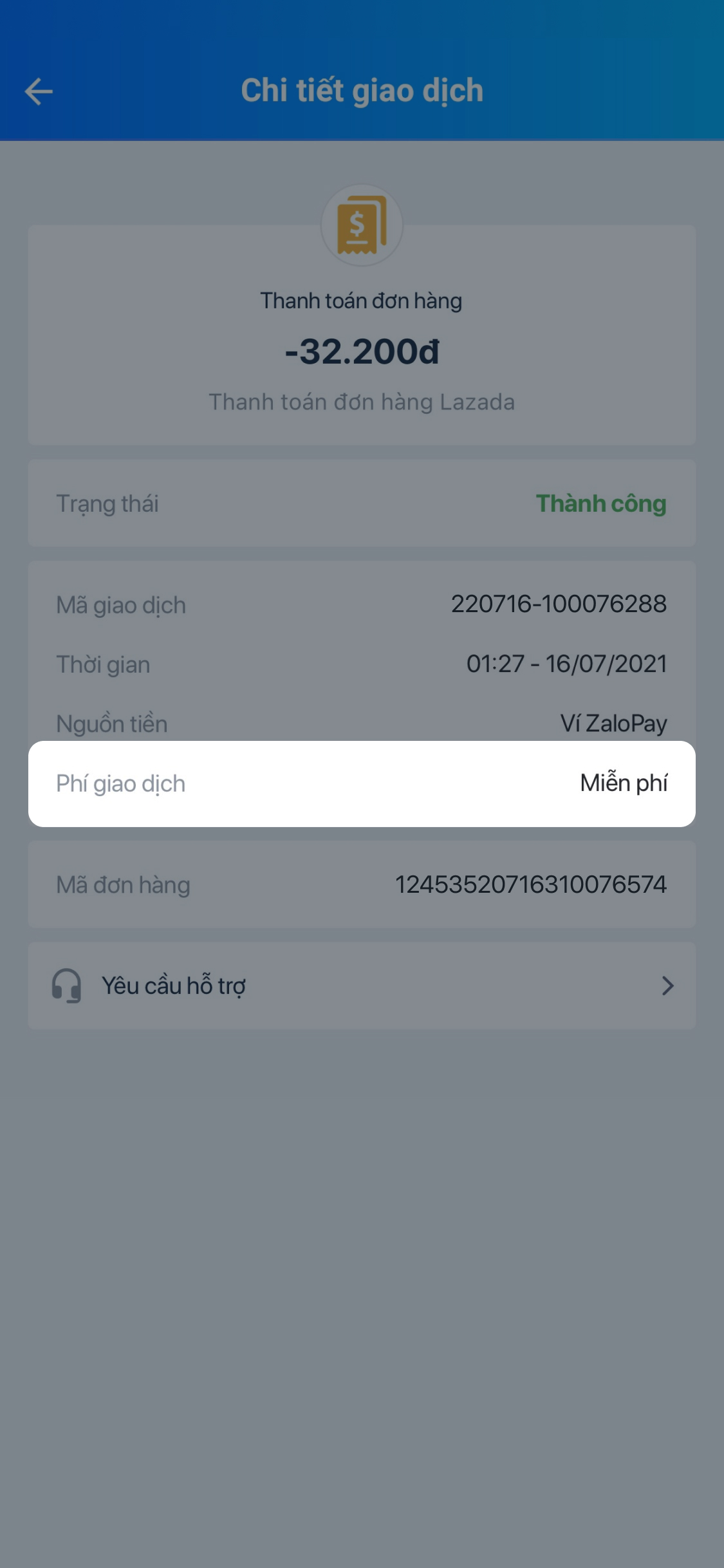

Quy trình thanh toán không mất phí giao dịch là một lợi thế lớn. Nhiều ngân hàng thu phí 2-3% cho giao dịch thẻ tín dụng quốc tế hoặc phí chuyển khoản nội bộ từ 3.000-11.000 đồng. Ví điện tử miễn phí giao dịch giúp tiết kiệm chi phí đáng kể cho những người mua sắm thường xuyên, đặc biệt là các hộ kinh doanh nhỏ lẻ cần mua nguyên liệu thường xuyên.

Đa dạng hóa nguồn hàng và đối tác mua sắm

Ví điện tử tích hợp với hàng nghìn đối tác thương mại điện tử, từ các sàn TMĐT lớn đến các cửa hàng nhỏ lẻ. Người dùng có thể mua mọi thứ từ thực phẩm tươi sống, thiết bị điện tử, thời trang cho đến vé máy bay, khách sạn chỉ với một tài khoản duy nhất. Sự đa dạng này giúp tiết kiệm thời gian quản lý nhiều tài khoản và phương thức thanh toán khác nhau.

Các đối tác tích hợp với ví điện tử không chỉ giới hạn ở thương mại điện tử truyền thống. Nhiều ví kết nối với các dịch vụ đi chợ online, đặt đồ ăn, giao hàng, mua thẻ game, nạp điện thoại. Người dùng có thể mua thẻ cào điện thoại, thẻ game, voucher dịch vụ với giá thường rẻ hơn 5-10% so với mua trực tiếp. Đây là lợi thế lớn cho game thủ hoặc người thường xuyên nạp điện thoại.

Một số ví điện tử có tính năng so sánh giá giữa các nhà bán hàng. Khi mua một sản phẩm cụ thể, ứng dụng sẽ hiển thị giá từ nhiều nguồn khác nhau cùng nhau, giúp người dùng đưa ra quyết định chính xác. Tính năng này đặc biệt hữu ích khi mua các mặt hàng có giá trị cao như điện thoại, laptop khi chênh lệch giá giữa các nhà bán hàng có thể lên đến vài triệu đồng.

Hướng dẫn liên kết ví với tài khoản ngân hàng

Việc liên kết ví điện tử với tài khoản ngân hàng là bước đầu tiên và quan trọng nhất. Người dùng cần tải ứng dụng ví điện tử từ App Store hoặc Google Play, sau đó đăng ký tài khoản bằng số điện thoại đã đăng ký với ngân hàng. Quá trình xác thực thường yêu cầu nhập mã OTP gửi về điện thoại và chụp ảnh CMND/CCCD để định danh tài khoản.

Tùy thuộc vào loại ví, người dùng có thể liên kết từ 1 đến nhiều tài khoản ngân hàng. Một số ví cho phép liên kết đến 39 ngân hàng khác nhau với 3 tổ chức thẻ quốc tế Visa, Mastercard, JCB. Việc liên kết nhiều tài khoản giúp linh hoạt quản lý dòng tiền, sử dụng tài khoản nhận lương cho chi tiêu hàng ngày và tài khoản tiết kiệm cho các khoản mua sắm lớn.

Quy trình liên kết hoàn tất sau 5-10 phút, bao gồm thời gian xác thực thông tin từ ngân hàng. Sau khi liên kết thành công, người dùng có thể nạp tiền từ ngân hàng vào ví gần như tức thời hoặc thanh toán trực tiếp từ tài khoản liên kết mà không cần nạp trước. Một số ví có tính năng tự động nạp tiền khi số dư dưới mức nhất định giúp tránh việc thiếu tiền khi thanh toán khẩn cấp.

Quy trình thanh toán chi tiết từng bước

Khi mua hàng trên các nền tảng thương mại điện tử, bước thanh toán thường xuất hiện sau khi người dùng chọn sản phẩm và nhập thông tin giao hàng. Tại phần chọn phương thức thanh toán, người dùng chọn ví điện tử trong danh sách các cổng thanh toán có sẵn. Hệ thống sẽ chuyển hướng đến trang đăng nhập của ví điện tử hoặc hiển thị mã QR để quét bằng ứng dụng.

Sau khi đăng nhập bằng số điện thoại và mật khẩu, người dùng xác nhận giao dịch và nhập mã OTP hoặc xác thực bằng sinh trắc học. Quá trình này diễn ra an toàn nhờ các lớp bảo mật mã hóa và giám sát giao dịch theo thời gian thực. Giao dịch được hoàn tất khi nhận được thông báo xác nhận từ cả hai phía là sàn TMĐT và ví điện tử.

Một số ví điện tử tích hợp tính năng thanh toán nhanh không cần nhập mật khẩu cho các giao dịch dưới 200.000 đồng. Tính năng này giúp tiết kiệm thời gian cho các giao dịch nhỏ lẻ nhưng vẫn đảm bảo an toàn nhờ giới hạn số tiền và yêu cầu xác thực thêm cho các giao dịch lớn hơn. Người dùng nên cân nhắc kích hoạt tính năng này dựa trên thói quen mua sắm của mình.

Bảo mật và an toàn trong giao dịch trực tuyến

Các ví điện tử hoạt động dưới sự giám sát của Ngân hàng Nhà nước với giấy phép cung ứng dịch vụ trung gian thanh toán. Hệ thống bảo mật đạt chuẩn quốc tế với nhiều lớp bảo vệ như mã hóa dữ liệu, xác thực đa yếu tố và giám sát giao dịch theo thời gian thực. Mọi giao dịch đều được lưu trữ trong hệ thống bảo mật, giúp giải quyết tranh chấp khi cần thiết.

Khác với thẻ tín dụng, ví điện tử không tiết lộ thông tin tài khoản ngân hàng của người dùng cho nhà bán hàng. Điều này giúp giảm thiểu rủi ro lộ thông tin khi mua hàng tại các trang web ít uy tín. Trong trường hợp gian lận, người dùng chỉ mất số tiền trong ví chứ không bị truy cập vào toàn bộ tài khoản ngân hàng, giúp kiểm soát rủi ro tốt hơn.

Người dùng cần thiết lập mật khẩu mạnh và bật xác thực hai yếu tố cho tài khoản ví điện tử. Nên sử dụng mật khẩu khác với mật khẩu email hay mạng xã hội để tránh bị tấn công theo kiểu trộm thông tin chéo. Hệ thống bảo mật đa tầng sẽ phát hiện và chặn các giao dịch bất thường như đăng nhập từ thiết bị lạ hoặc giao dịch ở nước ngoài, yêu cầu xác thực thêm để đảm bảo an toàn.

Những lưu ý quan trọng khi sử dụng ví điện tử

Số dư trong ví điện tử không được bảo hiểm bởi các quỹ bảo hiểm tiền gửi như tiền trong tài khoản ngân hàng. Do đó, người dùng không nên để số tiền quá lớn trong ví, chỉ nạp vừa đủ cho các nhu cầu chi tiêu hàng ngày hoặc mua sắm kế hoạch ngắn hạn. Khi số dư vượt quá mức cần thiết, nên rút về tài khoản ngân hàng để an toàn hơn.

Cần theo dõi kỹ các chương trình khuyến mãi và điều kiện áp dụng. Nhiều ưu đãi chỉ áp dụng cho một số nhà bán hàng hoặc danh mục sản phẩm nhất định, không áp dụng toàn sàn. Một số voucher có giới hạn số lượng, chỉ dành cho 100-500 người đầu tiên áp dụng mã. Người dùng cần đọc kỹ điều khoản để tránh thất vọng khi không áp dụng được khuyến mãi.

Trong trường hợp gặp sự cố giao dịch như tiền bị trừ nhưng đơn hàng không xác nhận, người dùng cần liên hệ ngay với bộ phận hỗ trợ của cả ví điện tử và sàn TMĐT. Thời gian xử lý khiếu nại thường từ 1-3 ngày làm việc, tùy thuộc vào độ phức tạp của vấn đề. Nên lưu giữ thông tin giao dịch, mã đơn hàng và các thông báo từ hệ thống để hỗ trợ quá trình giải quyết khiếu nại nhanh hơn.

Câu hỏi thường gặp

Ví điện tử có an toàn hơn thẻ tín dụng khi mua sắm online không?

Ví điện tử an toàn hơn vì không tiết lộ thông tin tài khoản ngân hàng trực tiếp cho nhà bán hàng và có giới hạn rủi ro chỉ trong số dư ví.

Có mất phí khi thanh toán bằng ví điện tử trên các sàn TMĐT không?

Hầu hết các ví điện tử miễn phí giao dịch khi mua sắm online trên các sàn thương mại điện tử, không giống như thẻ tín dụng có thể bị thu phí xử lý giao dịch.

Làm sao khi tiền đã trừ từ ví nhưng đơn hàng chưa được xác nhận?

Người dùng cần liên hệ ngay với bộ phận hỗ trợ của ví điện tử và sàn TMĐT, cung cấp mã giao dịch và thông tin đơn hàng để được xử lý trong vòng 1-3 ngày làm việc.

Có thể liên kết bao nhiêu tài khoản ngân hàng với một ví điện tử?

Tùy loại ví khác nhau, một số ví cho phép liên kết từ 1 đến nhiều tài khoản ngân hàng, thậm chí lên đến 39 ngân hàng khác nhau.

Những tài khoản nào có thể bị khóa khi sử dụng ví điện tử?

Tài khoản có thể bị khóa tạm thời nếu có giao dịch bất thường, đăng nhập từ thiết bị lạ hoặc bị nghi ngờ gian lận, cần liên hệ bộ phận hỗ trợ để mở khóa.

Khám Phá

Tiết kiệm đầu tư - Chiến lược tiết kiệm và đầu tư thông minh

5 cách tiết kiệm tiền thông minh mà không ai nói cho bạn biết

Gửi tiền tiết kiệm một cách thông minh

Cách tận dụng ứng dụng ngân hàng điện tử để đầu tư tài chính

Kinh nghiệm đầu tư vàng - Cách thông minh và an toàn để tăng giá trị tài sản của bạn